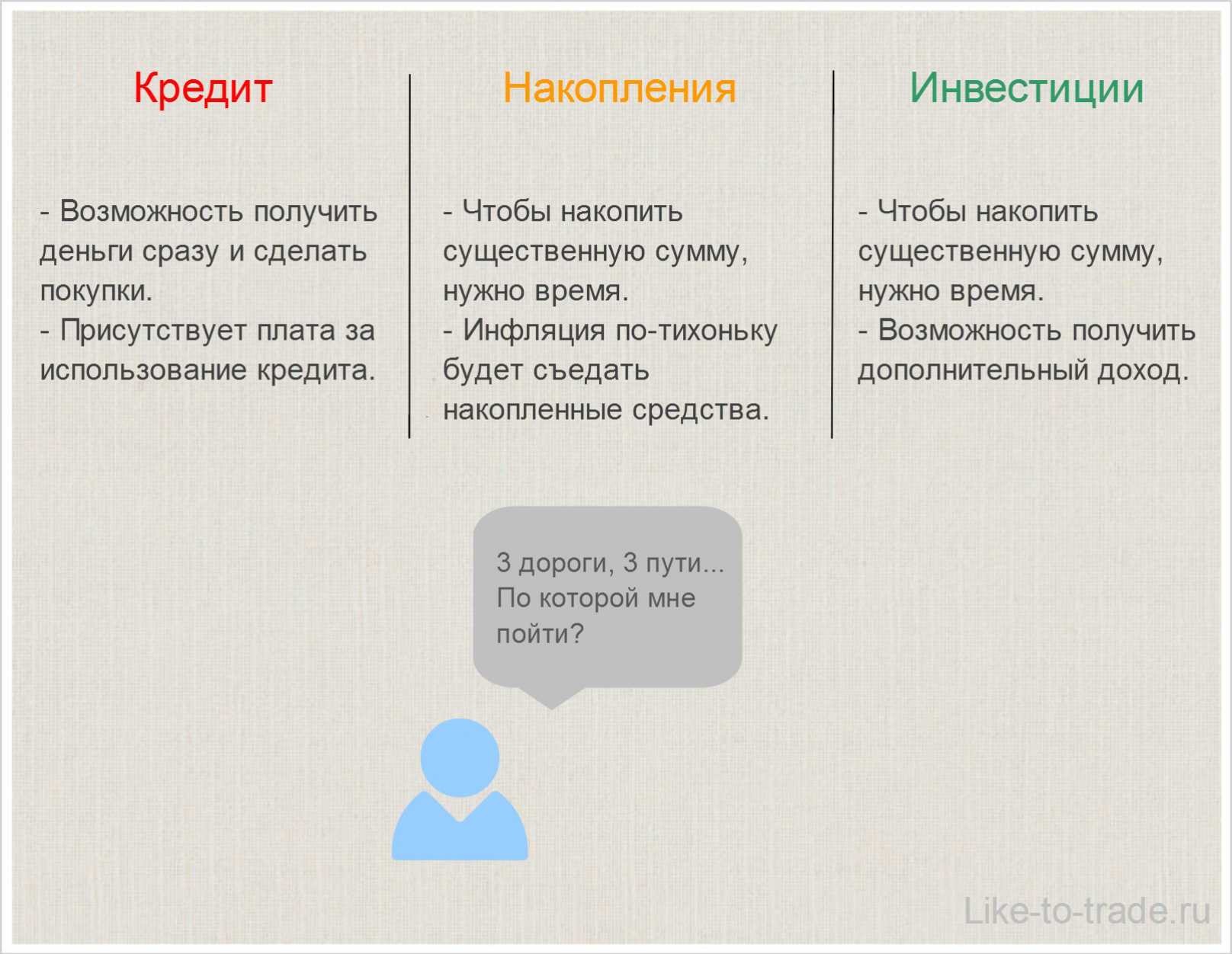

Формирование резервных накоплений

Существует три полезных навыка управления денежными средствами:

- Уметь заработать. Необходимо самому находить источники дохода, а не ныть и жаловаться на жизнь.

- Уметь копить деньги. Расходы всегда должны быть меньше доходов.

- Уметь сохранять сэкономленные деньги и, грамотно вкладывая, приумножать их.

Научившись грамотно распределять деньги и имея полезную привычку их откладывать, любую финансовую цель можно достичь быстрее с минимальными затратами. Копилки могут помочь собрать солидную сумму, например, на отдых в отпуске, даже если откладывать небольшие суммы каждый день, раз в неделю или раз в месяц. Резервные накопления из сэкономленных средств можно создать в следующих случаях:

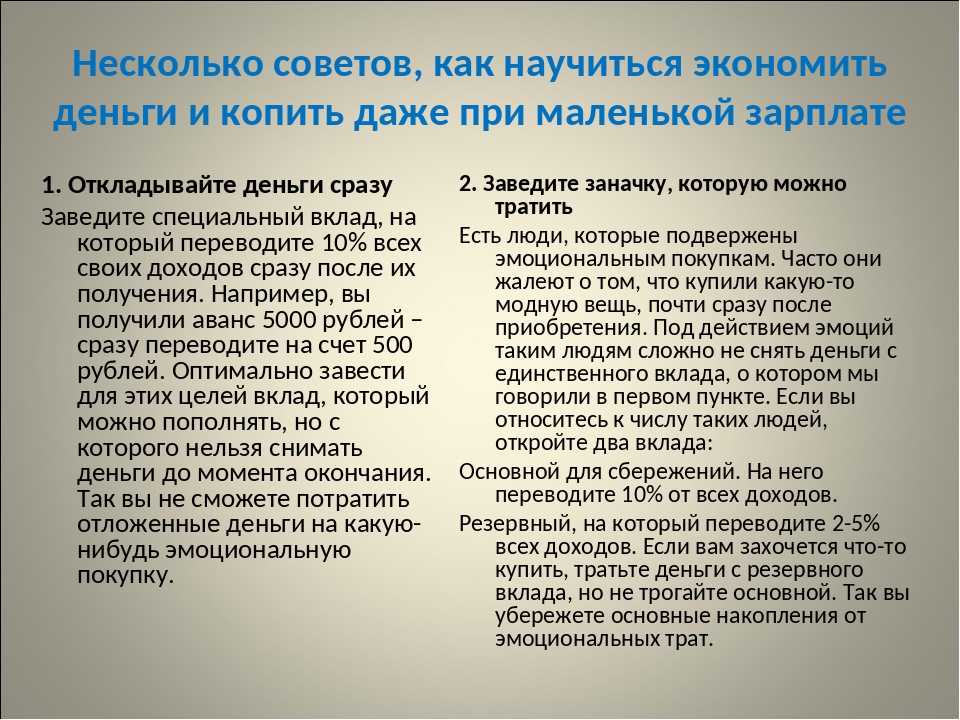

- Непредвиденные расходы. Такие сбережения удобно иметь, когда неожиданно понадобиться платить, например, за ремонт бытовой техники. Если денег в такой ситуации не будет, придётся брать их в долг или оформлять кредит, а это усугубляет ситуацию. Больших денежных сумм для формирования резервного фонда не требуется, даже при маленьком доходе отложить деньги реально. Нужно начать откладывать с зарплаты и других доходов хотя бы 10%. Пользоваться деньгами из резерва для повседневных расходов не следует до непредвиденной ситуации (неожиданно заболел член семьи и так далее),

- Отдых в отпуске. Чтобы отпуск не был в тягость бюджету семьи, нужно собирать деньги на него с зарплаты заблаговременно. При регулярной экономии можно накопить нужную сумму за несколько месяцев. Поставив конкретную цель, следует перейти на режим жёсткой экономии и систематически пополнять резерв. Нужно заранее подсчитать сумму, необходимую на авиабилеты и жильё, и найти возможность сберечь деньги (снять жильё в частном секторе, поискать попутчиков и т.д.). Можно подождать горячие предложения от туристических фирм и выбрать несезонный вариант, а сократить расходы на билеты поможет использование специальных предложений или бонусных карт,

-

Открыть депозитный счёт. Отличным вариантом станет финансовая подушка, размер которой не меньше трёх ваших заработных плат. Можно создать подушку безопасности с приличной суммой денег, которая может понадобиться в непредвиденных случаях. Для чего накапливают эти средства:

- серьёзная болезнь и травма,

- дорогостоящее лечение,

- закрылось предприятие и последовало увольнение и т.д.

Можно воспользоваться услугами банковских организаций. С помощью депозитных программ банков будет возможность не только копить средства, но и получать с них пассивный доход. Для этого нужно научиться ежемесячно, например, 1 числа каждого месяца, откладывать на депозит до 30% с доходов. Нужно учитывать тонкости, прописанные в договоре и снимать средства со счёта, когда закончится срок вклада, чтобы получить проценты. Для большей стабильности можно хранить средства в нескольких банках.

Остальные способы экономии

Несколько простых, но важных советов:

- Оплачивайте покупки наличными, потому что так вы видите сколько у вас осталось денег. К тому-же, с бумажными деньгами сложнее расстаться.

- Свободные деньги вносите на депозит, чтобы не было соблазна их потратить.

- Прежде чем идти в клуб или ресторан, хорошо поешьте или выпейте алкогольные напитки дома. Это гораздо дешевле, чем покупать их в клубе или кафе.

- Сначала платите по кредитам и закрывайте долги, потом — все остальное.

- Замените фитнес и походы в спортзал на упражнения дома.

- Не покупайте брендовую одежду и обувь — старайтесь закупаться на торговых рынках типа «Садовод».

И главный совет — чтобы не экономить, зарабатывайте больше.

Как научиться экономить на продуктах?

Жить экономно не значит во всем себе отказывать. Первое, что вы должны сделать – это изменить свое отношение к деньгам. Относитесь к экономии как к чему-то очень хорошему, поставьте себе цель приобрести нечто дорогостоящее. Тогда откладывать деньги будет гораздо проще.

Львиная доля семейного бюджета уходит на продукты питания. Мы поделимся с вами несколькими способами экономии на еде.

Ходите в магазин сытыми

Если вы голодны, то очень велик риск накупить массу ненужных продуктов. Отправляясь в магазин за покупками, придерживайтесь составленного списка и никогда не ходите в супермаркет голодными.

Имейте при себе наличные

Многие психологи уверены, что оплата продуктов кредитной карточкой значительно влияет на семейный бюджет. Не видя денег при оплате продуктов, нам легче с ними попрощаться. Другое дело, если у вас все деньги в кошельке – так вам легче считать их и труднее прощаться.

Откажитесь от полуфабрикатов

Продукты быстрого приготовления и полуфабрикаты существенно экономят время на их приготовление, но они очень дорогие. Их себе стоимость значительно выше, нежели у свежих продуктов. Лучше заготавливать их дома заранее, можно привлечь к этому занятию своих домочадцев. Так вы и деньги сэкономите, и с близкими прекрасно проведете время.

На работе кушайте свою еду

Возьмите себе за правило на работу брать еду с собой. Посещение близлежащего кафе или ресторана очень заманчиво, но вы же поставили себе цель накопить денег?

Еще один совет, который дают специалисты – по возможности не берите в магазин детей. С ними вам не удастся четко придерживаться списка продуктов, таким образом, вы рискуете выйти за рамки своего бюджета. Лучше заранее обговорите с ребенком, что он хочет, и купите ему это.

![]()

Экономия денег: помогает накопить нужные суммы на приобретение ценных вещей при маленькой зарплате

Как начать экономить деньги?

В первую очередь определите для себя, нуждаетесь ли вы в экономии финансовых средств. Если при маленькой зарплате научиться тратить деньги с умом, можно скопить немалую сумму. Начните со следующих этапов:

- Составьте таблицу необходимых и не очень первостепенных трат, т.е. во второй колонке будут те затраты, которые несрочные и могут подождать;

- Определитесь с тем, на что деньги будут уходить ежемесячно и какова сумма, к примеру, оплата за коммунальные услуги;

- Пересмотрите свой режим питания и изучите свой холодильник – составьте список продуктов на месяц и разделите его по неделям (лучше всего составлять меню на неделю);

- Сэкономленные деньги тоже должны работать – кладите их в банк под процент.

Поначалу может показаться, что собирать деньги довольно сложно, особенно если остаток сэкономленных средств крайне мал. Однако при грамотном подходе к деньгам можно отложить внушительную сумму. Специалисты считают, что ежемесячно отложенные 10 % от вашей зарплаты помогут вам скопить некоторый капитал.

Как правильно копить деньги

Как научиться собирать деньги в современном мире? Многие, кто решил начать экономить, бросаются в крайности, начинают копить абсолютно все средства и перестают покупать даже нужные продукты, урезают рацион, живут по принципу «дом – работа» без отпусков и развлечений. Сумма может собраться внушительная, только пропадает радость жизни, а деньги, отложенные в кубышку, за счет инфляции все равно будут постепенно обесцениваться.

Чтобы грамотно выработать умение копить, научиться контролировать бюджет и не отказываться от полноценной жизни, следует изначально пересмотреть свои затраты относительно прибылей, оценить целесообразность и приоритетность трат, важность крупных покупок в будущем. Зачастую после составления такого списка приходит понимание, что существенная доля зарплаты уходит на абсолютно бесполезные товары и развлечения

Правильные цели и ориентиры

Благодаря навязчивой рекламе у современного потребителя сформировалась стойкая зависимость: нужно постоянно покупать новую технику, одежду знаменитых брендов, чтобы не прослыть нищебродом в глазах окружающих. Вот только проблема в том, что все остальные – точно такие же наркоманы от покупок с навязанными стереотипами

Новая модель Айфона или автомобиля редко намного лучше предыдущей, а важность мнения общества сильно преувеличена

Вне зависимости от того, что хочется в будущем (покупка машины, техника, отдых, что-то новое для родных), приходит осознание, что на это требуется выделить определенную сумму из бюджета. Следует определить для себя, насколько срочна эта покупка. Первое правило, которого следует придерживаться, — отложенная сумма не должна ущемлять полноценную жизнь. Специалисты рекомендуют начинать откладывать ежемесячно минимальные суммы (10-15% от доходов) сразу после получения зарплаты. Так сформируется привычка рассчитывать на конкретную сумму на месяц.

Реально правильно откладывать на действительно нужные вещи, понять, как научиться легко копить деньги, просто. К примеру, купить красивый, но малофункциональный гаджет будет глупо, если на рынке представлен пусть более дорогой, но скромный и максимально полезный. Еще пример: сломался холодильник и в это же время намечается отпуск – что важнее? Абсолютное большинство скажет, что техника, и будут правы. Холодильник – вещь постоянной надобности, а отдых можно переформатировать под сложившееся реалии.

Создание «подушки безопасности»

Никто не застрахован от экстренных ситуаций: несчастный случай, мгновенное подорожание товаров. Многих такие моменты выбивают из колеи, потому что люди оказываются финансово не готовы. Для того чтобы избежать такой ситуации, следует ежемесячно откладывать запас денежных средств. Естественно, это будет некоторая сумма из общего дохода. Ее объем каждый определяет сам, но специалисты предлагают откладывать на такой неприкосновенный запас около 5% от дохода. Поэтому нужно знать, как научиться грамотно копить деньги, и где хранить финансовую подушку.

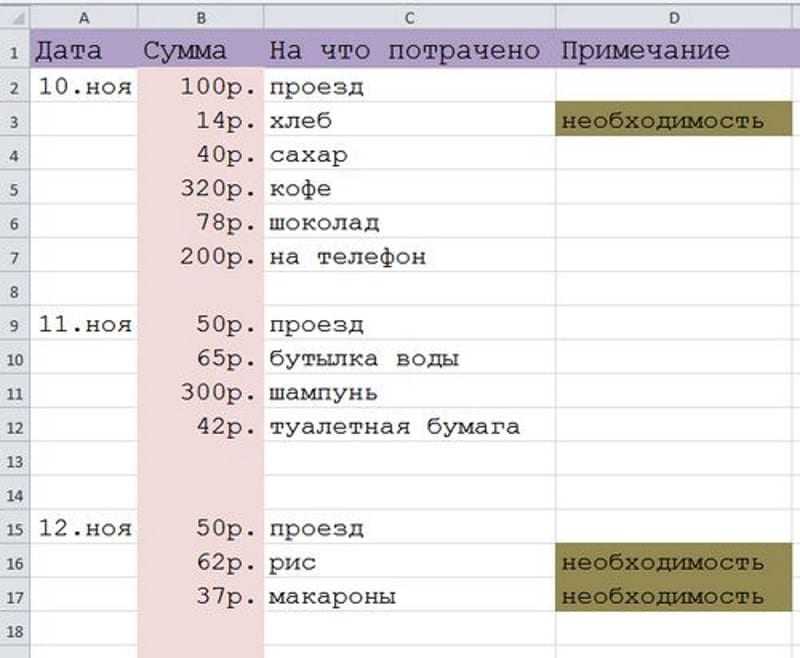

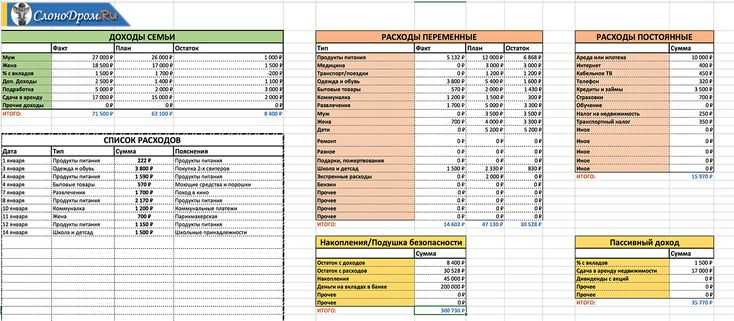

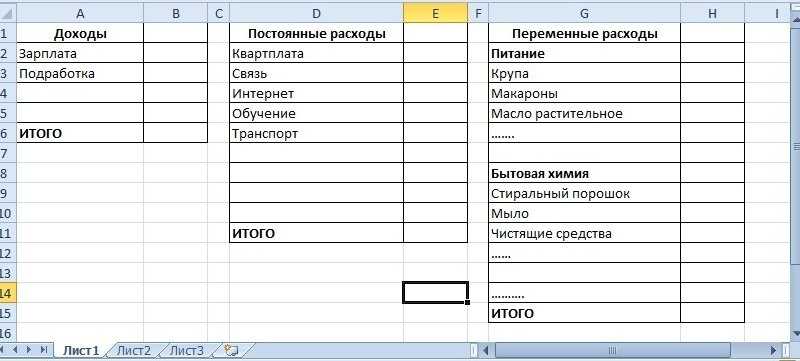

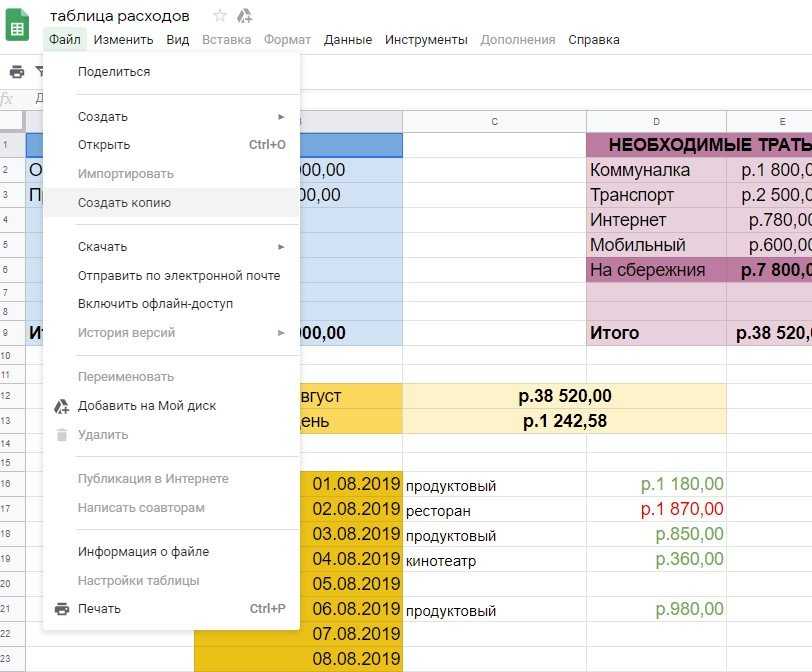

Учет доходов и расходов

Еще один из способов непрямой экономии – запись в таблицу или схему всех финансовых операций за определенный период времени. При этом нужно вписывать в графу «учет расходов» абсолютно все вплоть до оплаты за проезд и купленной по внезапному желанию конфеты. Практика показывает, что при анализе, становится очевидно, на каких спонтанных покупках, ненужных тратах можно урезать дополнительные расходы и понять, куда уходит большая часть денег.

Ознакомьтесь с сервисом для предпринимателей для ведения КУДИР электронно.

Режим экономии

Экономить – не означает, что нужно отказывать себе во всем и жить на воде и хлебе. Это означает, что надо отказаться от бесполезных трат, которые происходят по принципу «просто захотелось». Отложенные деньги не используются ни на что, кроме своей цели (экстренные ситуации не в счет). Экономия – это контроль за коммунальной составляющей жизни (расход воды и электричества), отказ от излишеств, вроде постоянного питания в кафе и ежедневных тусовок в клубах, бесцельного вкладывания денежных сумм в развлечения (донат в онлайн-игры).

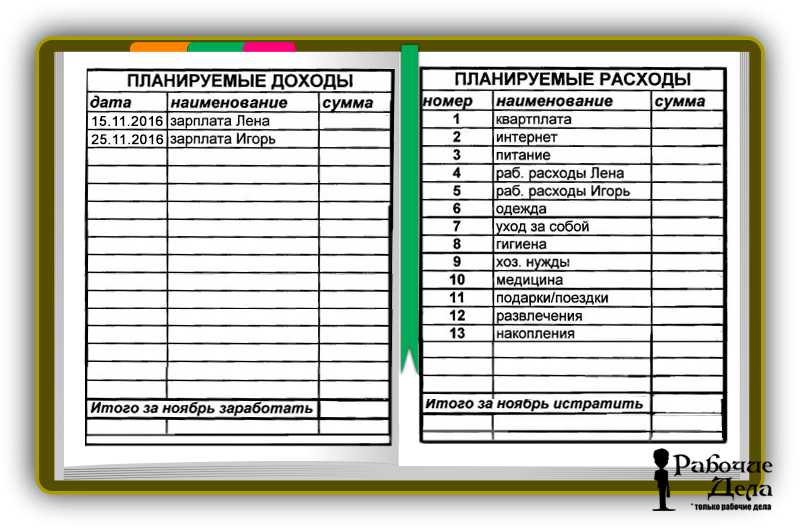

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

Как экономить денег: суть проблемы

Слышали выражение «деньги притягивают деньги»? Так оно и есть: денежные купюры действительно любят пополнять кошельки тех, кто умеет обращаться с деньгами, кто уважает их и ценит. Убеждения, которые помогают экономить деньги:

- Правильно экономить денежные средства научиться могут все желающие.

- Экономия денег — важнейшая финансовая привычка, от которой зависит благосостояние семьи.

- Экономить — это не значит, что придется отказываться от многих привычных вещей. Экономия предполагает грамотное и правильное распоряжение деньгами.

- Научиться экономить деньги без самодисциплины и терпения нельзя.

Чаще всего дыры в семейном бюджете возникают из-за неконтролируемых мелких расходов, которые плавно переходят в разряд постоянных. Грамотная экономия позволяет собрать нужную сумму денег для будущего инвестирования. Тем самым вы заставите денежки работать на себя, и вы перестанете быть рабом бумажных шуршащих купюр.

Стоит только заговорить с кем-то об экономии денег, как можно услышать фразы: «я не хочу покупать плохие продукты», «я хочу жить сегодня, а не завтра», «экономия — это не для меня», «у меня слишком маленькая заработная плата, чтобы с нее что-то откладывать», «я при своем низком доходе не могу выжить, а ты хочешь рассказать, как правильно экономить деньги при маленькой зарплате».

Все подобные утверждения — результат отсутствия правильного понимания того, что экономия денег — это лишь правильное их распределение.

Как быстро копить деньги: рабочие схемы

Чем сложнее финансовая часть жизни, тем больше времени и сил она отнимает (есть риск совершить ошибку). Найдите оптимальную схему накопления и четко следуйте ей.

Накопительный счет

К пластиковой или кредитной карте можно привязать «копилку». Ее легко пополнять, и в любой момент — снять сбережения.

Накопительный счет оформляйте в том же банке, клиентом которого являетесь. Между счетами можно свободно переводить деньги. К примеру, в Сбербанке можно детально узнать, как копить деньги при помощи их пластиковых карт.

Банковский депозит с не снижаемым остатком

Банковский депозит — еще один способ копить деньги на черный день, но под выгодные процентные ставки.

Выбирая этот способ, учитывайте его недостатки:

- Ставка аннулируется при досрочном снятии всей суммы.

- Комиссия за транзакции.

- Расходные операции выполняются при клиенте.

Металлические счета

Металлические счета подходят для людей, опасающихся обесценивая валюты. Здесь не нужно покупать слитки золота — покупайте граммы. На счету будет отображаться их эквивалентная стоимость.

Следите за котировками драгоценных металлов, чтобы выгодно продать или купить. Такая стратегия накопления подойдет тем, кто может погрузиться в мир торговли и круглосуточно следить за рыночной стоимостью товара.

Индивидуальный инвестиционный счет

Вы кладете на счет в банке конкретную сумму, доверяя сбережения банкирам. Они вкладывают средства в бизнес, затем возвращают деньги вкладчику с процентами.

Недостаток такого способа — нет страховки. Выбирайте проверенный банк с приличной репутацией.

Учитесь экономить и откладывать сэкономленные деньги

Есть расхожая шутка, как экономить до 40% в месяц

Хотите, расскажу? А впрочем неважно, хотите или нет. Всё равно расскажу

А теперь сама штука.

Посмеялись? А теперь задумайтесь. В каждой шутке есть доля правды. Что, если действительно попробовать разбить свои повседневные траты на категории и подумать, как вы можете их сократить?

Например, если вы часто ездите на общественном транспорте, то стоит купить транспортную карту – так поездки будут обходиться дешевле. Если вы часто покупаете продукты в одних и тех же магазинах, заведите скидочные карты. Если слишком большая квартплата – подумайте, где вы переплачиваете. Возможно, стоит уже поставить, наконец, эти счетчики? Или стирать по ночам, когда электричество дешевле?

Самое главное – не просто сэкономить, так как сэкономленное всё равно куда-нибудь потратиться. Главное – откладывать сэкономленные деньги. Например, вы купили сегодня продукты с 2% скидкой. Сэкономили 50 рублей. Отложите их. Пусть мелочь – но только так можно копить с маленькой зарплатой. 50 рублей в день – это 18 250 рублей в год. Целая зарплата!

Я уже писал о том, как экономить на самом деле и не сойти с ума от экономии. Рекомендую почитать эту статью – вы научитесь расходовать меньше денег и при этом качество жизни не упадет.

Как экономить деньги при маленькой зарплате: ищем мотивацию

Заинтересовались, как научиться экономить деньги и копить? Хотите разработать собственную политику по экономии средств? Что ж, значит, у вас уже есть личная мотивация

В данном деле крайне важно найти ту высокую цель, ради которой захочется разобраться в вопросах экономии и сбережения средств. Кому-то нужно приобрести квартиру или новое авто

Кто-то просто хочет вырваться из надоевших крысиных бегов: кредитов, долгов и т.д.

Причин, толкающих к обучению основам экономии денег, огромное множество. Но главное — решив однажды научиться экономить собственные деньги, вы станете менее зависимы от них, сможете осуществлять самые разные свои мечты и желания. Правильнее понимание, как экономить деньги, позволяет людям менять место жительства, климат, позволяет делать качественные ремонты, покупать долгожданные вещи, обучаться в престижных ВУЗах, путешествовать по миру и т.д.

Увы, но в наше время все упирается в деньги. Поэтому вопрос «как экономить деньги при маленькой зарплате» остается актуальным для многих. Если у вас не есть сложности с определением мотивации, сядьте за стол, возьмите тетрадь, ручку и подумайте:

- Чего вам в жизни хочется больше всего?

- Какие желания можно было бы исполнить, если бы у вас были деньги?

- Чем вы будете заниматься, когда у вас будет много денег?

- Сколько хотите зарабатывать в идеале?

Можете дополнить перечень вопросов

Самое важное в этом деле — честно поговорить с собой о том, для чего стоит научиться экономить. Так вы поймете, зачем обучаться секретам правильной экономии, как экономить деньги не в ущерб своим интересам

Когда уже разберетесь мотивацией, тогда уже сможете переходить к изучению вопроса «как правильно экономить деньги».

![]()

Как сэкономить на коммунальных платежах

Оплата услуг ЖКХ относится к разряду ежемесячных затрат, поэтому даже небольшая экономия за год превращается в приличную сумму. Если вы не знаете, как можно накопить деньги при маленькой зарплате, внимательно посмотрите дома вокруг: электроснабжение, горячая и холодная вода, неутепленные окна – все это может стать источником экономии при правильном приложении усилий.

Энергосберегающие технологии

Первое, что приходит в голову, когда речь заходит об экономии электричества – это специальные лампочки с пониженным расходом энергии. По светоотдаче они в пять раз превосходят лампы накаливания, и потребляя всего 20 Вт, будут давать столько же света, сколько обычные 100-ваттные. Стоимость энергосберегающей лампы в 10-15 раз выше, чем у обычной, но такую покупку можно назвать перспективной инвестицией. У них не такой короткий срок службы, чем у лампочек накаливания (до 15 раз больше), поэтому это приобретение быстро окупит себя и начнет вносить свой вклад в экономию.

Выбирая стиральную машину (и другую бытовую технику), обращайте внимание на уровень энергосбережения модели. Класс «А» самый экономный, поэтому выбирайте такие варианты

Старайтесь, чтобы техника в доме не работала вхолостую – разогревайте не полный чайник, а только столько воды, сколько вам понадобится, а стиральную машину запускайте только с полным баком.

Снижение потребления воды

Покупателям предлагается хороший выбор сантехники для бережного потребления воды, дающей возможность сэкономить приличную сумму на оплате ЖКХ-услуг. Например, специальные водосберегающие насадки могут автоматически отключать кран через 5-30 секунд или «по умолчанию» наливать только холодную воду. Более современные модели насыщают воздухом водяную струю, снижая расход с 14 до 5 л/мин. Другой способ реальной экономии воды связан со стиральной машиной. Внимательно изучите инструкцию – правильная эксплуатация с учетом веса белья сэкономит в итоге не один кубометр воды.

Утепление жилого помещения

Теплые окна и двери в квартире добавят вам комфорта в зимнее время, а если вы пользуетесь электрообогревателями или автономным отоплением – будут отличным способом экономии. Утепление помещения потребует лишних расходов (а может даже – замену окон или дверей), но это тоже необходимые инвестиции, которые со временем начнут приносить выгоду.

![]()

Как научиться экономить на Продуктах питания

В это сложно поверить, но вы можете сэкономить хорошую сумму денег, только лишь пересмотрев свой рацион питания. Порой каждый из нас балует себя вкусной, но дорогой и не сытной едой, которая ощутимо бьет по карману. Хороший способ научиться откладывать деньги состоит в контроле таких трат. Придерживайтесь следующих рекомендаций:

- откажитесь от визита в кафе или столовые во время обеденного перерыва, вместо чего берите с собой на работу домашнюю еду;

- во время каждого похода в магазин составляйте список необходимых покупок, не отклоняйтесь от него;

- ходите по продуктовым магазинам сытыми, чтобы не совершать импульсивных трат;

- покупайте про запас продукты с долгим сроком хранения на оптовых базах;

- посещайте рынки и торгуйтесь с продавцами;

- по возможности замените сладости домашней выпечкой.

Есть ли минусы?

Естественно. Куда же без них.

Система не подойдет людям с нестабильными доходами. Сегодня пусто, завтра густо. Какое тут может быть планирование?

Низкие доходы. Весь бюджет уходит на базовые потребности. И даже не хватает денег на жизнь.

Распределение категорий — это субъективный фактор. Каждый может его трактовать по разному (в свою пользу). Например, новый телефон — это базовая потребность или лишние расходы? Сходил в кафе в обеденный перерыв на работе. Вроде бы как затраты на еду. Но можно и из дома было принести

Фитнес — это куда? С одной стороны — поддержание физической формы так же важно как и питание. Но с другой, можно же бесплатно заниматься

Бегать по утрам. Делать зарядку дома.

Потребляйте меньше воды

Коммунальные платежи растут каждый год, и одна из наиболее ощутимых статей расходов — это вода. Ее однозначно стоит использовать бережнее. Предлагаем несколько способов:

- Установите счетчик. Это поможет сэкономить, если в квартире живет меньше человек, чем зарегистрировано. Да и контролировать расход воды на семью проще, когда есть прибор учета;

- Рационально пользуйтесь посудомоечной и стиральной машиной. Запускайте их, только когда есть полная нагрузка. Включать такие приборы полупустыми — трата не только воды, но и электричества;

- Смените сантехнику на экономичную. Расход воды может сократиться как минимум на 5000 литров воды в год.

- Быстрее принимайте ванну и душ. Экономия очевидна: чем быстрее вы моетесь, тем меньше воды уходит из-под крана попусту.

Бережнее относитесь в электроэнергии

Экономить электроэнергию проще, чем воду: самые простые шаги прилично уменьшат ежемесячные платежи. Например:

- Покупайте энергосберегающую технику. Она обычно дороже, но спустя годы сэкономят вам тыс. рублей;

- Рационально используйте ту технику, что уж есть дома. Речь о плитах, стиральных машинах и чайниках, которые лучше включать реже, но загружать полностью;

- Грамотно эксплуатируйте технику. Всегда выключайте вилки из розеток. Даже при выключенном приборе энергия продолжает «утекать»;

- Подключите двойной тариф. Это подойдет тем, кто работает по ночам, а днем почти не включает электроприборы.

- Установите счетчики. Установка обходится дорого, зато в будущем вы точно не переплатите, как это предполагают недифференцированные тарифы.

- Замените лампочки на энергосберегающие. Классические лампы накаливания потребляют энергии в 5-8 раз больше, чем люминесцентные или LED-лампочки.

Подумайте о смене тарифа (на ТВ, телефон и интернет)

Большинство из нас выбирает интернет-провайдеров и операторов связи наобум. А пакет услуг подключаем тот, который посоветовал консультант. Чтобы не переплачивать, проанализируйте рынок на досуге: какие цены предлагают компании в вашем городе, каков набор услуг. Даже если вы выбирали тариф осознанно, каждый год пересматривайте линейку: мобильная связь и интернет стремительно дешевеют.

Кстати, нагрузкой на бюджет могут стать не нужные вам функции: платный антивирус, дорогой пакет каналов, бесплатные минуты на звонки в другие сети. Их в тарифные планы включают автоматически. Если вам не нужны определенные опции, сэкономьте деньги — смените тариф или обслуживающую компанию.

По возможности покупайте оптом

Этот совет — первый, который приходит в голову при слове «экономия». Покупать оптом действительно выгодно, но непросто: если человек живет один или небольшой семьей, ему не нужен провиант в огромных количествах. Выход — кооперироваться со знакомыми, друзьями и родственниками. Покупать лучше то, что долго лежит — крупы, макароны, сахар, консервированные продукты, напитки в тетрапаках и проч.

Перед важными покупками берите паузу

Крупные траты — покупку бытовой техники или автомобиля, путешествие или первый взнос по ипотеке — лучше планировать за несколько месяцев, а то и лет вперед. Во-первых, это убережет от импульсивных, необдуманных шагов. Во-вторых, поможет сделать выбор наилучшим образом. Например:

- Если вам предстоит купить дорогую технику, изучите все цены в городе и актуальный модельный ряд. Возможно, гаджеты выгоднее заказать заграницей, а те новинки, что рекламируют торговые сети, вам не нужны из-за обилия функций;

- Если собираетесь брать ипотеку, выбирайте программу с хорошими условиями. Не ориентируйтесь только на ставку: важна также надежность банка и удобный сервис.

Для шоппинга используйте интернет

Магазины и бутики завышают цены на товары. Это связано с их расходами на аренду помещения, наем персонала, доставку вещей со складов и проч. Если не включать эти траты в стоимость, магазин быстро уйдет в минус. Но это не должно волновать покупателя, для которого в приоритете — хорошая цена, качество и большой ассортимент. Поэтому многие делают покупки вещи через интернет — у себя в стране или из-за границы.

Насколько это выгодно? Практика показывает, в онлайн-магазине можно купить вещи на 10-20% дешевле, чем в розницу. А еще многие сайты проводят распродажи и акции, за которыми удобно следить через уведомления и рассылки.

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

![]()

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Советы по правильному распределению трат при маленькой зарплате

Правильное распределение трат – это выделение важных и второстепенных категорий.

К числу важных относят:

- коммунальные платежи;

- обучение собственное или детей;

- лекарства;

- одежда и обувь;

- продукты;

- транспортные расходы.

Основная часть заработка должна быть распределена именно среди указанных категорий. Все остальное по потребностям и возможностям на второстепенные – быт, развлечения, прочие нужды.

Экономить начинают именно со второстепенных нужд, где приобретаемые предметы тяжело отнести к обязательным для ежедневного обихода.

К остальным же советам следует отнести:

- Перед тем, как начинать экономить, задайтесь целью – приобретением желаемого и недоступного до этого времени. Нарисуйте его или распечатайте, повесьте на видное место. Узнайте стоимость, задайтесь целью ежемесячно экономить на товар определенную сумму денег. При распределении бюджета выделите указанную сумму в число неприкосновенного запаса.

- Хранить сэкономленные денежные средства лучше подальше от себя – соблазн воспользоваться будет велик. Для этого подойдут карточки, банковские вклады, надежные знакомые и родственники.

- Сэкономленные деньги можно просто копить для приобретения крупной покупки или вложить «в дело», как уже было описано выше.

Экономить тяжело в первые 2-3 месяца – сложно отказать себе в желании купить что-то вкусненькое или интересное. Постепенно жесткие правила и нормы помогут справиться с задачей и все пойдет в автоматическом режиме.

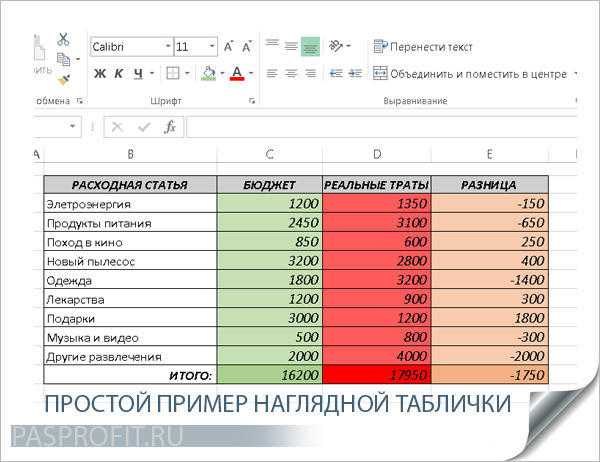

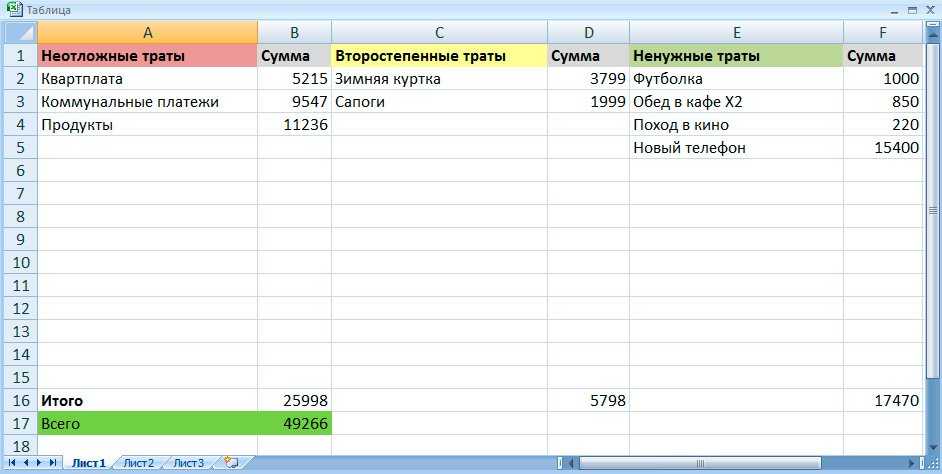

Как экономить деньги в семье: наглядная таблица контроля расходов

Здесь я привожу наглядную таблицу, благодаря которой вы сможете экономить деньги и оценить все свои траты согласно трем категориям:

- Категория «А» — самые важные и необходимые расходы любого человека;

- Категория «B» — второстепенные расходы, которые в некотором смысле улучшают уровень жизни;

- Категория «С» — развлечения и вредные привычки. Эти расходы быстрее всего приведут вас к финансовым проблемам и повлияют на ухудшение физического и эмоционального состояния.

| № | Обязательные (периодические)Категория «А» | Второстепенные (разовые)Категория «B» | Пожиратели денегКатегория «С» |

| 1 | Питание, продукты | Образование | Кафе и клубы |

| 2 | Коммунальные услуги (газ, электричество, вода) | Мебель | Дорогие и неполезные «вкусняшки» |

| 3 | Транспорт (оплата проезда, бензин) | Бытовая и цифровая техника | Азартные игры |

| 4 | Связь (интернет, телефон) | Брендовые вещи и «понты» | Вредные привычки |

| 5 | Одежда | Хобби и увлечения | Ненужные опции разных устройств и процессов |

Как видно из таблицы, прежде всего, нужно сократить или полностью исключить расходы их последнего столбца.

Даже один этот шаг поможет отложить нужную сумму на действительно важные покупки.